STANDAR KOMPETENSI:5. Memahami penyusunan siklus akuntansi perusahaan jasa.

KOMPETENSI DASAR :5.3 Mencatat transaksi berdasarkan mekanisme debit dan kredit

INDIKATOR :•Menafsirkan definisi perusahaan jasa.

•Menganalisis bukti transaksi keuangan/bukti pencatatan.

TUJUAN PEMBELAJARAN :•Siswa dapat menafsirkan definisi perusahaan jasa.

•Siswa dapat menganalisis bukti transaksi keuangan/bukti pencatatan.

A.KARAKTERISTIK PERUSAHAAN JASASalah satu jenis perusahaan berdasarkan usahanya adalah perusahaan jasa, yaitu perusahaan yang kegiatan utamanya adalah memberikan pelayanan-pelayanan dan kemudahan-kemudahan serta memberi bantuan pada proses produksi maupun konsumsi. Namun perusahaan jasa tetap memerlukan barang berwujud fisik dalam proses kegiatannya, seperti perlengkapan kantor, gedung, kendaraan dan tanah. Sedangkan jenis perusahaan menurut badan hukumnya, terdiri dari : Perusahaan Perorangan (PP), Firma (Fa), Perseroan Komanditer (CV), Perseroan terbatas (PT), dan Koperasi.

Perusahaan Jasa (Services) memiliki ciri-ciri antara lain sebagai berikut :

1.Berubah-ubah (Varriability)

2.Tidak berwujud (Tangible)

3.Tidak dapat disimpan (Perishability)

4.Tidak dapat dipisahkan (Inseparability)

Perusahaan jasa bergerak dalam bidang antara lain :

1.Bidang hiburan

2.Bidang transportasi

3.Bidang profesi

4.Bidang reparasi

5.Dan lain-lain.

B.AZAS-AZAS DALAM AKUNTANSI1.Azas Dasar Waktu (Accrual Basis)Pendapatan dan beban dalam menentukan laba bersih ditentukan berdasarkan jangka waktu tertentu atau dalam satu periode tertentu.

2.Azas Dasar Tunai (Cash Basis)Pendapatan diakui pada saat uang diterima (kas masuk) dan beban dianggap terjadi pada saat uang diserahkan (uang keluar).

3.Azas Kesatuan Usaha Khusus (Separate Entity/Economic Entity)Perusahaan dipandang sebagai suatu kesatuan unit usaha sendiri, sehingga semua transaksi perusahaan dipisahkan dengan transaksi yang dilakukan pemilik perusahaan.

4.Azas Kontinuitas Usaha (Going Concern/Continuity)Perusahaan dianggap akan terus berlangsung dan dianggap tidak akan tutup atau dilikuidasi pada masa yang akan datang, sehinng cukup waktu untuk menyelesaikan kontrak-kontrak atau perjanjian-perjanjian. Oleh karena itu perlu adanya metode penilaian dan pengalokasian dalam akuntansi. Contohnya adalah prosedur amortisasi dan depresiasi (penyusutan).

5.Azas Mempertemukan (Matching Concept)Azas ini mempertemukan beban dengan pendapatan yang timbul karena beban tersebut, yaitu perhitungan beban sangat tergantung pada saat pengakuan pendapatan. Jika pengakuan suatu pendapatan ditunda, maka perhitungan terhadap bebannya juga akan ditunda sampai diakuinya pendapatan tersebut.

6.Azas Harga Perolehan (Historical Cost Principle).Setiap pencatatan harta, utang dan modal harus menggunakan harga perolehan. Harga perolehan adalah harga yang disepakati oleh kedua belah pihak yang melakukan transaksi jual-beli. Dalam hal ini harga perolehan juga termasuk semua beban yang dikeluarkan perusahaan (pembeli) sampai barang tersebut siap untuk dioperasikan atau digunakan.

C.MACAM-MACAM PERKIRAAN/AKUN (ACCOUNT)Dalam mencatat transaksi/kejadian pada perusahaan yang mengeluarkan bukti transaksi seperti : faktur, kuitansi, nota debit atau kredit, memo, bukti penerimaan atau pengeluaran kas, terlebih dahulu menganalisa masing-masing transaksi tersebut dan data keuangan yang mana yang dipengaruhi akibat dari transaksi tersebut. Namun sebelumnya, terlebih adahulu ditinjau jenis-jenis perkiraan yang ada dalam suatu perusahaan.

Jenis-jenis perkiraan terdiri atas :

1.Aktiva (Assets)Kekayaan perusahaan yang dapat dinilai dengan uang.

a.Aktiva Lancar (Current Assets)Kas dan Bank (Cash and Banks)

Surat Berharga (Marketable Securities)

Wesel Tagih (Notes Receivable)

Piutang Dagang (Accounts Receivable)

Perlengkapan/ bahan habis pakai (Supplies)

Biaya Dibayar Dimuka (Prepaid Expence).

b.Penanaman Modal Jangka Panjang (Long Term Investment)Penyertaan dalam bentuk saham, obligasi dan surat berharga lainnya.

Dana untuk melunasi utang jangka panjang, atu dan khusus lainnya.

Aktiva lain-lain, seperti pembelian tanah dengan rencana penggunaan di masa yang akan datang.

c.Aktiva Tetap (Fixed Assets and Equipment)Aktiva yang tidak bisa disusutkan (non-depreciation), seperti: hak atas tanah, tanah.

Aktiva yang dapat disusutkan (depreciable), yang mencakup : bangunan, mesin serta peralatan lainnya.

d.Aktiva yang tidak berwujud (Intangible Assets)Aktiva yang tidak berwujud yang dibatasi dengan UU dan Peraturan/persetujuan, seperti : hak patent, hak cipta, franchise.

Aktiva yang tidak berwujud yang masa manfaatnya tidak terbatas, seperti trademark, goodwill.

e.Beban yang ditangguhkan (Deferred Charges)Biaya yang dilaporkan sebagai beban pada periode terjadinya karena dianggap memberikan manfaat bagi periode-periode selanjutnya, antara lain :

Biaya pra-operasi

Biaya emisi saham

Selisih utang pajak penghasilan.

2.Utang (Liabilities)Kewajiban perusahaan yang harus diselesaikan sesuai dengan saat yang ditentukan dengan menggunakan kekayaan perusahaan berupa dana tunai atau kas atau bentuk pembayaran lainnya.

a.Utang Lancar (Current Liabilities)Wesel Bayar (Notes Payable)

Utang Dagang (Account Payable)

Utang Bank (Bank Payable)

Utang Pajak (Tax Payable)

Utang Gaji (Salaries Payable)

b.Hasil yang diterima di muka (Deferred Income)Penerimaan yang diperoleh perusahaan dengan diikutibadanya kewajiban untuk menyerahkan barang atau jasa pada periode mendatang.

c.Kewajiban jangka panjang (Long Term Liabilities)Utang hipotik (Mortgage Payable)

Utang Obligasi (Bonds Payable)

d.Kewajiban lain-lain, seperti :kredit investasi, kredit modal kerja permanen dan sebagainya.3.Modal (Capital) dalam perusahaan, yaitu : selisih antara aktiva dan kewajiban yang ada. Dan modal ini merupakan investasi pemilik.

a.Modal yang disetor (Paid in capital)

b.Cadangan (Reverse)

c.Laba yang ditahan (Retained Earnings)

4.Pendapatan (Revenue/Income) Terdiri dari :

a.Pendapatan Usaha (Revenue) : pendapatan jasa usaha, dan lain-lain.

b.Pendapatan di luar usaha

5.Beban (Expence) Terdiri dari :

a.Beban Usaha : beban gaji, beban telepon, beban iklan dan beban umum dan administrasi.

b.Beban di luar usaha : beban bunga.

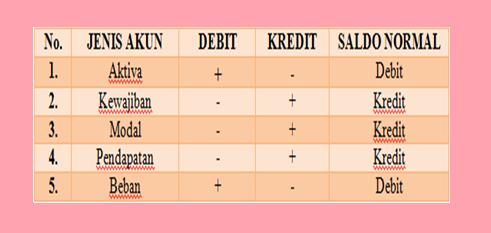

D.ANALISA DEBIT KREDITSeperti yang telah dijelaskan pada macam-macam perkiraan, setelah terjadi transaksi maka kira harus menganalisa terlebih dahulu transaksi yang terjadi. Apakah yang dimaksud transaksi tersebut dapat kita tentukan perkiraan-perkiraan apa saja yang harus digunakan untuk menjelaskan transaksi tersebut. Baiklah kita perhatikan contoh analisa transaksi di bawah ini :

ANALISA DEBIT/KREDIT